Đăng nhập tài khoản:

Tiện ích

Cẩm nang

Tiện ích

Cẩm nang

Bước sang kỷ nguyên 4.0, con người ngày càng có những sáng tạo, tạo sự nổi bật trong việc kết nối. Giờ đây, chúng ta đã có cách thức không còn kinh doanh tài chính trực tiếp mà đã có sự kết nối qua nền tảng kỹ thuật số. Một trong những cách thức đó là mô hình kinh doanh P2P. Vậy ta có thể hiểu mô hình kinh doanh P2P là gì? Nó sẽ hoạt động ra làm sao? Hãy theo dõi để hiểu hơn về mô hình cực kỳ thú vị này nhé!

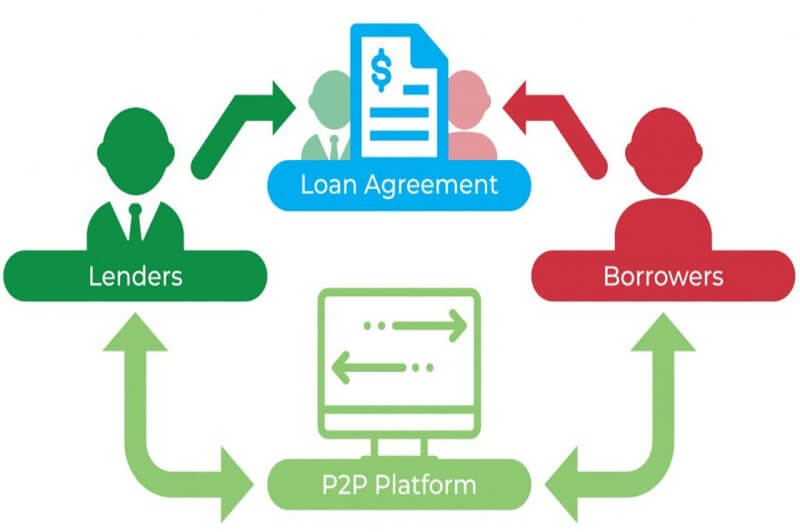

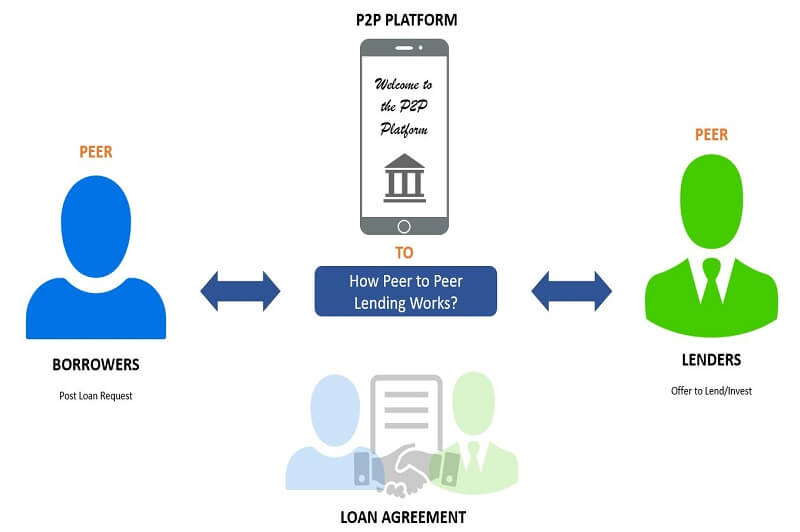

Mô hình kinh doanh P2P còn được gọi với thuật ngữ tiếng anh là Peer to Peer lending. Đây là một mô hình cho vay ngang hàng, là hình thức kết nối trực tiếp giữa người đi vay và người cho vay trên nền tảng kỹ thuật số mà không còn qua các bên trung gian thứ ba.

Về bản chất, mô hình P2P là mô hình sử dụng các dịch vụ online để có thể kết nối giữa người đi vay và người cho vay, giữa nhà đầu tư và cá nhân, giữa các nhà thầu và cá nhân.

Với sự tiện lợi của internet, việc thẩm định của những nhà đầu tư sẽ được tiến hành trực tiếp trên nền tảng kỹ thuật số. Qua đó, các nhà đầu tư sẽ có quyền chọn lựa các đối tác cho vay và dễ dàng theo dõi các chỉ lợi nhuận và các khoản mình đã cho vay.

Mô hình này được xuất hiện lần đầu tiên vào năm 2005 tại nước Anh, giờ đây, nó vẫn đang được phát triển và mở rộng khắp trên thế giới. Một số ví dụ về các tên tuổi trong lĩnh vực này như: eBay, Amazon, Zopa, Funding circle,...

Mô hình kinh doanh P2P được ra đời như là một sự thay thế đối với các mô hình kinh doanh truyền thống. Với mô hình này, những người đầu tư và các cá nhân có thể dễ dàng kết nối với nhau. Các doanh nghiệp, nhà thầu vừa đóng vai trò là người cho vay, đồng thời họ cũng là người đóng vai trò trung gian tài chính.

Mô hình kinh doanh P2P là một hình thức cho vay ngang hàng, được sử dụng với nền tảng trực truyến, do đó, những công ty sử dụng P2P có thể dễ dàng tìm được những người có vốn nhàn dỗi để có thể tạo kết nối. Cũng nhờ nền tảng kỹ thuật số, những người cho vay có thể dễ dàng thực hiên qua trang web một cách nhanh chóng, giúp tiết kiệm thời gian tối đa.

Đặc biệt, mô hình này sẽ phát triển mô hình cho vay thế chấp, những cho vay có thể dễ dàng đánh giá, nhận xét độ tín nhiệm của người đi vay đã được tích hợp trong các phần mềm chuyên dụng.

Với sự chuyển dịch của thời đại số, mô hình P2P đang có nhiều sự đổi mới, người cho vay và người đi vay có thể dễ dàng cho vay ngang hàng. Do đó, hoạt động của mô hình P2P đang diễn ra một cách an toàn và ngày càng hiệu quả.

.jpg)

Mô hình P2P sử dụng nguồn thu chính là các dịch vụ giao dịch, phí quảng cáo, các loại phí giao dịch, tỷ lệ phần trăm cố định, các lượt truy cập. Đây chính là nguồn doanh thu chính để duy trì hoạt động của P2P. Bên cạnh đó, mô hình này cũng sử dụng tỷ suất vay vốn như một sự thay thế của các ngân hàng, tổ chức tín dụng nhưng với tỷ lệ thấp hơn.

Mô hình đang ngày càng được phát triển và đang nhận được sự tín nhiệm của người đi vay và người cho vay. Nó đã đem lại những lợi ích vượt bậc gây thu hút nhiều bên liên quan tham gia vào mô hình này. Lợi ích này sẽ tập trung chủ yếu vào người đi vạy và người cho vay. Các lợi ích đó như sau:

Công ty sử dụng mô hình P2P được hoạt động chủ yếu qua kết nối nền tảng số, không phải mất phí trung gian. Do đó, các tỷ suất vay vốn của mô hình này sẽ thấp hơn so với các ngân hàng và tổ chức tín dụng truyền thông. Điều này sẽ giúp người đi vay giảm đi một khoản chi phí đáng kể.

Tất cả hoạt động thủ tục, kiểm định chủ yếu được thực hiện trên nền tảng kỹ thuật số. Điều này sẽ giúp người đi vay tiến hành một cách nhanh gọn, tiện lợi, giảm tối đa thời gian chuẩn bị các giấy tờ và làm thủ tục.

Với công nghệ khoa học tiên tiến, bạn có thể sử dụng mô hình P2P ở bất kỳ đâu, ở bất kỳ nơi nào mà không phải mất công di chuyển. Để làm được điều này, bạn cần tối thiếu có một chiếc điện thoại di động hay một máy tính có kết nối internet để truy cập mọi lúc.

Mô hình P2P được hoạt động dựa trên các nền tảng website và kỹ thuật số. Do đó, các công ty P2P có thể tiếp cận nhiều khách hàng ở các nơi khác nhau, tiếp cận một cách đa ngành, đa lĩnh vực, với tất cả những người có nhu cầu vạy vốn.

Với sự quản lý các hoạt động vay vốn trên nền tảng kỹ thuật số, công ty có thể quản lý các hoạt động của mình, tính toán rủi ro, xây dựng kế hoạch tài chính. Đồng thời, công ty P2P luôn luôn có thể hạn chế rủi ro về kỳ hạn do thời gian cho vay và thời gian đi vay được trùng khớp với nhau với tỷ lệ cực cao.

Bất kỳ mô hình nào cũng vậy, sự rủi ro là điều tất yếu sẽ xảy ra. Dù mang tới nhiều tiện ích và sự tiện dụng, nhưng mô hình kinh doanh P2P vẫn có những rủi ro nhất định.

Đầu tiên về mặt pháp lý, do còn nhiều bất cập về pháp luật, hiện nay, Việt Nam chưa có các quy định về hoạt động cho vay trực tuyến, đồng thời cũng không luật cấm hoạt động này. Điều này sẽ khiến cho người đi vay và người cho vay không được pháp luật bảo vệ khi xảy ra các tranh chấp, sự bất đồng của các bên liên quan.

Cũng vì không được pháp luật bảo vệ, các công ty P2P sẽ xảy ra tình trạng bị mất vốn hay chậm thanh toán do người đi vay không có khả năng thanh toán. Cũn vì rủi ro này, mô hình P2P sẽ không được bảo hiểm an toàn như các kênh vay vốn khác.

Mô hình P2P là hình thức cho vay ngang hàng, do vậy, bên đi vay chỉ được hoàn trả số tiền đã vay vốn khi đã đến hạn. Đồng thời, các bên đi vay và bên cho sẽ không được hủy ngang hợp đồng như theo các quy định đã được ký kết. Đây chính là một rủi ro về thanh toán của mô hình này.

Do các hoạt động giao dịch chủ yếu được diễn ra trên nền tảng kỹ thuật số, do vậy, các bên đi vay và cho vay rất dễ bị kết nối khi xảy ra hiện tượng mất mạng hay ngừng hoạt động. Sự ngắt quãng trong quá trình vận hành rất dễ khiến nhà đầu tư bị mất trắng vốn.

.jpg)

Dù có những rủi ro gây ảnh hưởng đến hoạt động đi vay và cho vay nhưng với nhiều tiện ích và sự tiện dụng, mô hình P2P đã nhanh chóng hình thành tại Việt Nam và ngày càng phát triển, mở rộng. Chính vì vậy, các công ty P2P sẽ có các mô hình hoạt động sau:

Đầu tiên là các công ty cung cấp công nghệ đơn thuần. Đây là những công ty do các kỹ sư Việt Nam sáng lập, do đó công ty chỉ cung cấp nền tảng kỹ thuật số. Công ty sẽ hưởng phí thông qua hoạt động trung gian giữa người đi vay và người cho vay. Có thể kể đến các công ty công nghệ đang hợp tác với các ngân hàng hoạt động trong lĩnh vực thanh toán như công ty cổ phần Tima với ngân hàng NCB, công ty cổ phần Lendbiz hợp tác với PGbank,…

Thứ hai chính là các công ty công nghệ hợp tác với các ngân hàng, tổ chức tín dụng. Có thể ví dụ các công ty công nghệ hợp tác để cho vay tổ chức, khách hàng siêu nhỏ như 3 công ty cổ phần Dragonbank, Thebank, Gobear là những công ty có nhiệm vụ tìm kiếm và kết nối khách hàng. Công ty cổ phần Dragonbank hợp tác với OCB, Shinhan, HDbank, VP bank, TP bank, ngân hàng quân đội MSB. Công ty cổ phần Gobear bank hợp tác với ngân hàng BIDV, Baovietbank, DongA bank,…Còn công ty cổ phần The bank có các đối tác tài chính như Techcombank, VP bank, Shinhan bank,…

Cuối cùng là các công ty cầm đồ đã xây dựng app và website riêng để hoạt động cho vay nặng lãi, liên kết với công ty công nghệ để hoạt động cầm đồ. Đây là một mô hình hoạt động trái pháp luật nếu bị phát hiện sẽ bị trừng trị theo quy định của Nhà nước. Chính mô hình hoạt động này đã khiến nhiều người hiểu sai về kinh doanh P2P.

.jpg)

Trên đây chính là toàn bộ thông tin về mô hình kinh doanh P2P. Hy vọng qua bài viết này, các bạn đã có hiểu rõ hơn về mô hình kinh doanh P2P là gì, để từ đó sẽ có các hành động đúng đắn, những quyết định quan trọng trong tương lai. Chúng tôi sẽ tiếp tục đồng hành và chia sẻ với các bạn ở các bài viết tiếp theo.

Để có thể quản lý một doanh nghiệp, các nhà quản trị cần sử dụng nhiều mô hình quản lý khác nhau. Vậy những mô hình đó là gì? Chúng ta hãy đọc bài viết sau để tìm hiểu vấn đề này nhé!

Chia sẻ