Đăng nhập tài khoản:

Trong lĩnh vực kế toán, sổ sách là những giấy tờ, văn bản đóng vai trò quan trọng hàng đầu, cho phép doanh nghiệp có thể ghi chép tình hình kinh doanh và biết được tình hình tài chính cụ thể. Hiện nay, sổ kế toán có nhiều hình thức khác nhau và một trong các hình thức quan trọng nhất phải nhắc tới General Ledger hay còn gọi là GL. Vậy GL là gì trong kế toán? Cùng tìm hiểu các thông tin về GL qua bài viết dưới đây nhé!

MỤC LỤC

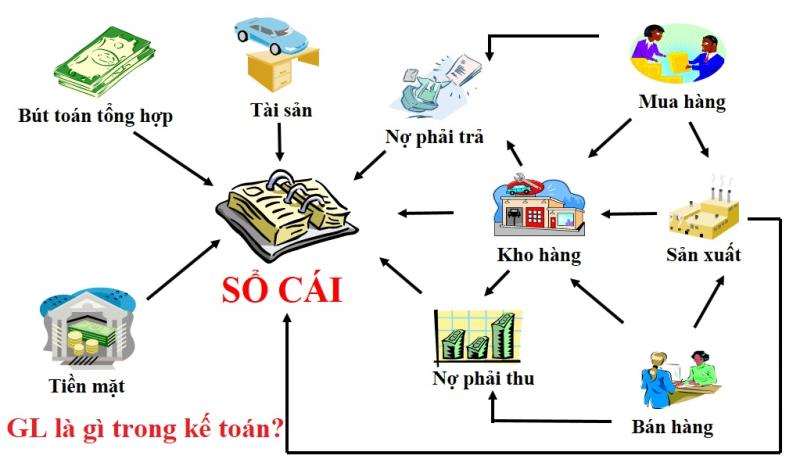

GL viết tắt là General Ledger, dịch ra tiếng Việt là sổ cái chung, đây là tài liệu cực kỳ quan trọng trong kế toán, hạch toán trong doanh nghiệp. Các thay đổi tài chính trong một công ty đều được ghi chép, tóm tắt vào trong sổ cái, đồng thời sẽ có các giao dịch trao đổi, mua bán trong một kỳ kế toán đều được ghi rõ trong sổ cái.

General Ledger gồm có những tài khoản do khách hàng sở hữu trong ngân hàng và được lưu giữ riêng trong tài khoản phụ hay tài khoản kiểm soát trong bộ phận kế toán của ngân hàng, có thể liệt kê các tài khoản của khách hàng theo kỳ hạn, theo loại hoặc theo thế chấp…

Đây cũng là căn cứ để công ty, doanh nghiệp có thể công khai tài chính cho cơ quan nhà nước, cổ đông hay những tổ chức liên quan khác. Tương tự như sổ cái tài khoản, sổ cái chung vẫn có các tài khoản “phải trả” và “phải thu”. Tuy vậy, sổ cái chung sẽ không ghi rõ từng khách hàng, từng tài khoản hay từng nhà cung cấp mà sẽ chỉ ghi nhận tổng giá trị phải trả và phải thu.

Giống với truyền thống, các kế toán sẽ ghi chép các giao dịch thủ công bằng tay qua phương pháp kế toán kép. Và khi máy tính ra đời, các giao dịch đã ghi chép đơn giản hơn, bạn chỉ cần sử dụng các phần mềm kế toán phức tạp hay các trang tính Excel thay vì ghi chép sổ cái trên sổ sách.

Tuy cách thức ghi số liệu các giao dịch đã thay đổi nhưng sổ cái chung vẫn giữ được tầm quan trọng của mình, là hồ sơ kế toán cần thiết để có thể lập nên các loại báo cáo tài chính khác nhau giúp đánh giá tình trạng tài chính, kinh doanh trong một doanh nghiệp.

Sau khi đã biết GL là gì trong kế toán, chúng ta cùng tìm hiểu về cấu trúc của một sổ cái chung gồm có những gì nhé! Về cơ bản, sổ cái chung có các cấu trúc sau:

- Các nội dung giá trị trong công ty, doanh nghiệp, gồm có thiết bị hay tiền mặt…

- Các khoản nợ cần phải trả từ những khoản tín dụng – Nợ phải trả.

- Giá trị tài sản trong doanh nghiệp trừ đi giá trị nợ cần phải trả, còn gọi là vốn chủ sở hữu.

- Số tiền doanh nghiệp kiếm được là doanh thu.

- Số tiền mà một doanh nghiệp sử dụng để vận hành hoạt động, chi phí.

Trong sổ cái, các chi tiết giao dịch đều được tóm tắt và tổng hợp tại nhiều cấp độ khác nhau để tạo ra báo cáo thu nhập, số dư thử nghiệm, báo cáo lưu chuyển tiền tệ, bảng cân đối kế toán và một số báo cáo tài chính khác trong doanh nghiệp. Từ đó, hoạt động của công ty được đánh giá hiệu quả hơn qua kế toán, nhà đầu tư, ban lãnh đạo công ty, nhà phân tích cùng các bên liên quan khác.

Khi công ty ghi lại những giao dịch khác hoặc trong một thời gian nhất định, chi phí tăng đột biến ảnh hưởng tới thu nhập ròng, doanh thu hay các chỉ số tài chính quan trọng khác thì dữ liệu trong báo cáo tài chính thường không thể biết được hết nội dung. Vì vậy, trong một số trường hợp kế toán gặp phải sai sót, cần sử dụng sổ cái và tìm hiểu từng giao dịch đã ghi chi tiết để tìm ra nguyên nhân. Đôi lúc, quá trình này có thể khiến kế toán xem xét nhiều bút toán khác nhau, nhưng đây là điều bắt buộc để ghi các báo cáo tài chính của công ty, đảm bảo nội dung không xảy ra sai sót và uy tín.

Mỗi tài khoản chính trong doanh nghiệp sẽ có nhiều tài khoản phụ khác nhau. Trong sổ cái chung, kế toán viên sẽ không cần ghi tất cả các thông tin trong tài khoản phụ mà chỉ cần ghi chép lại trong tài khoản phụ ở dòng cuối cùng vào tài khoản chính.

Chẳng hạn, doanh nghiệp cần trả một số nợ nào đó thuộc về tài khoản phải trả, đây sẽ được tính là một tài khoản phụ và tài khoản phải trả sẽ có đầy đủ các thông tin như thời hạn hóa đơn, nhà cung cấp, lịch sử mua bán, giao dịch. Nhân viên kế toán sẽ không cần ghi tất cả những điều này vào sổ cái chung mà chỉ cần ghi tổng dư nợ phải trả.

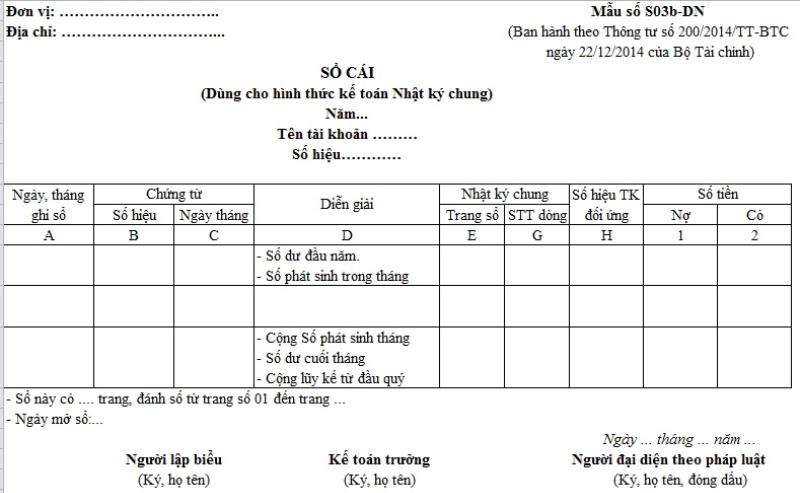

Để tạo General Ledger, kế toán viên có thể tạo theo hai cách là trên giấy hoặc trên hàm tính Excel trên máy tính. Một số cái chung có thể tạo lập bằng nhiều phương thức khác nhau, gồm cả phần mềm máy tính và tùy theo quy mô kinh doanh, tình hình tài chính của doanh nghiệp sẽ có kích thước sổ cái khác nhau.

Kế toán sẽ thực hiện thuật toán kép khi ghi nhận một giao dịch trong sổ cái chung và một mục là ghi nợ, một mục là tín dụng.

Ví dụ: Doanh nghiệp cần mua máy một chiếc máy chiếu cao cấp, trong mục “Tài khoản nội dung”, kế toán sẽ ghi giá trị của chiếu máy chiếu và số tiền mà doanh nghiệp nhận được cho máy chiếu ở mục bên kia của tài khoản nội dung, đồng nghĩa với việc mỗi tài khoản có 2 cột là tín dụng ở bên phải và ghi nợ ở bên trái.

Dựa vào các chứng từ ghi sổ, nhân viên kế toán cần ghi sổ đăng ký và chứng từ này được dùng để ghi vào các sổ, thẻ kế toán hay sổ cái liên quan tới tài khoản kế toán. Tùy vào nghiệp vụ tài chính, kinh tế phát sinh mỗi ngày, mỗi ngày kế toán sẽ thực hiện ghi rõ các thông tin vào sổ cái ứng với cột tương thích và cuối mỗi trang sổ cái, số tiền trong từng cột cần được cộng dồn và đưa số liệu cụ thể sang đầu trang kế tiếp.

Hết kỳ kế toán, kế toán sẽ tiến hành cộng tổng phát sinh “Có” và “Nợ, khóa sổ, tính số dư và cộng từng tài khoản lũy số phát sinh trong đầu năm, đầu quý, sau đó sử dụng số liệu đó để lập nên bảng cân đối kế toán trong doanh nghiệp.

Thông qua bảng cân đối kế toán, báo cáo thu nhập và báo cáo lưu chuyển tiền tệ, sổ cái chung giúp doanh nghiệp cung cấp cái nhìn tổng quát hơn về tình hình hoạt động của mình, là căn cứ tài liệu quan trọng nếu doanh nghiệp cần vay tiền tại ngân hàng.

Ngoài ra, sổ cái chung còn tổng hợp các số dư tài khoản, giao dịch thu chi cụ thể, sử dụng làm căn cứ báo cáo tài chính, đóng thuế cho nhà nước và báo cáo cho các tổ chức liên quan. Nhà đầu tư cũng có thể dựa vào thông tin trong sổ cái để đưa ra quyết định đầu tư chính xác, đánh giá xem có khả năng sinh lời hay không.

Sau khi biết được GL là gì trong kế toán, bạn tự hỏi GL có mục đích gì? Thực tế, sổ cái (hay GL) đóng vai trò quan trọng trong một công ty khi ghi lại tất cả các giao dịch và được tổ chức thành nợ phải trả, tài sản, chi phí, doanh thu và vốn chủ sở hữu.

Kế toán sẽ lập thử số dư sau khi khóa từng sổ cái và dữ liệu từ các số dư thử sẽ được dùng để công ty tạo báo cáo tài chính, ví dụ như báo cáo thu nhập, bảng cân đối kế toán, báo cáo tài chính khác hay báo cáo lưu chuyển tiền tệ.

Vậy số cái có thuộc vào một phần trong phương pháp ghi sổ kép? Sổ cái chính là một phần của phương pháp sổ toán kép và sử dụng phương pháp lưu trữ dữ liệu tổng hợp để lưu trữ dữ liệu trong công ty. Cụ thể hơn, khi mỗi giao dịch tác động tới ít nhất một giao dịch ghi Có và một giao dịch ghi Nợ trong sổ kế toán kép, hay mỗi giao dịch xuất hiện trong cả hai cột là một cột tín dụng và một cột ghi nợ, hai số phải cân bằng khi tổng lại. Dựa theo nguyên tắc tổng số cần bằng, bạn cần áp dụng công thức: Tài sản - Nợ phải trả = Vốn chủ sở hữu.

Hy vọng qua bài viết này, bạn đã biết được GL là gì trong kế toán. Thực tế, G hay sổ cái chung là giấy tờ vô cùng quan trọng trong doanh nghiệp, lưu trữ mọi thông tin về các giao dịch kinh tế trong doanh nghiệp, là cơ sở để doanh nghiệp có thể tự đánh giá hoạt động kinh doanh của mình. Qua đó, doanh nghiệp có thể đưa ra những phương án kịp thời giúp cải thiện tình hình kinh doanh, hoạt động của doanh nghiệp.

Hình thức ghi sổ kế toán trên máy vi tính có những nguyên tắc nào và ưu nhược điểm ra sao? Truy cập bài viết dưới đây để tìm hiểu các hình thức ghi sổ kế toán trên máy vi tính nhé!

MỤC LỤC

Chia sẻ